こんにちはコーヤです。

このページでは、給与から天引きされる保険料の保障内容と計算方法を勉強します。

本ページが想定する読者

- 給与から天引きされる保険料に不満があるサラリーマン

- 公的な保険や年金の概要を知りたい人

本ページが提供する情報

- 保険に加入することによる保障内容

- 保険料の金額の計算方法

- 4,5,6月は残業しない方がいい理由

毎月心待ちにしている給料。給与明細を見ると〇〇保険料という項目で給料の15%程度が引かれています。

なんのために保険料を払っていて、自分がどういう保障を受けれるのか気になりませんか。

そこで、このページでは社会人2年生の私の給与明細を例に用いながら保障内容を勉強していきます。ご参考になれば幸いです。

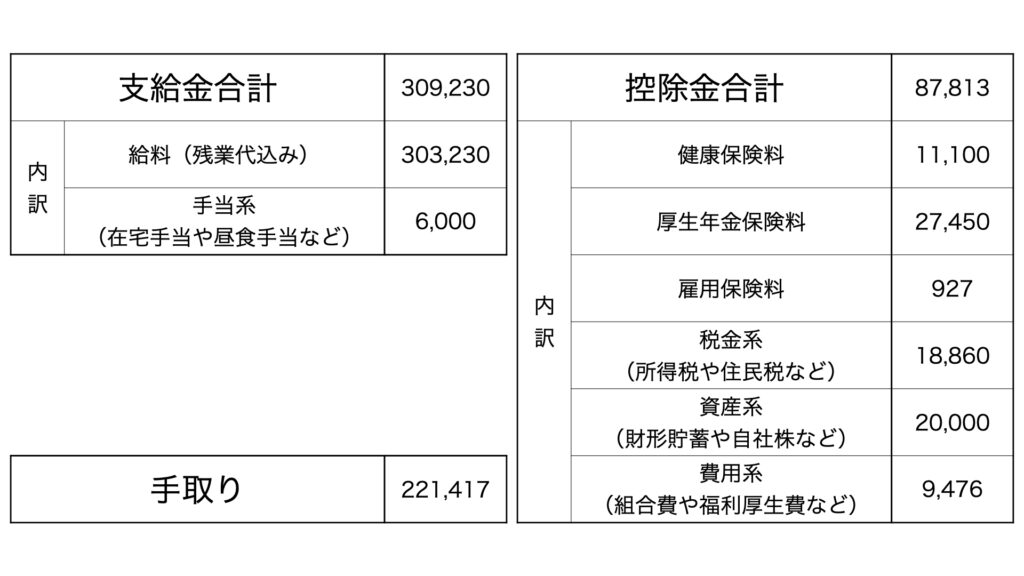

社会人2年生の給与明細

サラリーマンをやっている社会人2年生の私の給与明細は以下の通りです。

このページでは控除金の内訳に含まれている

- 健康保険料

- 厚生年金保険料

- 雇用保険料

について紹介していきます。

標準報酬月額の調査

保険料の計算には実際の給料の値ではなく標準報酬月額という値が使われます。

標準報酬月額は4月〜6月の支給金合計の平均値の端数を調整した値になるようです。

私の標準報酬月額は300,000円でした。ご自身の標準報酬月額がいくらかは給与明細の備考欄などに書いてあると思いますので、チェックしてみてください。

健康保険の保障内容と保険料の計算方法

健康保険の保障内容

健康保険は日常生活での病気やケガに対する保険です。(業務中の病気やケガは労災なので健康保険の対象外です。)

健康保険の保障内容は主に6種類あります。

- 療養の給付

- 高額療養費の給付

- 傷病手当金

- 出産育児一時金

- 出産手当金

- 埋葬料

療養の給付

医療費の自己負担額が3割になる制度です。

高齢者になるほどに自己負担割合が減少します。

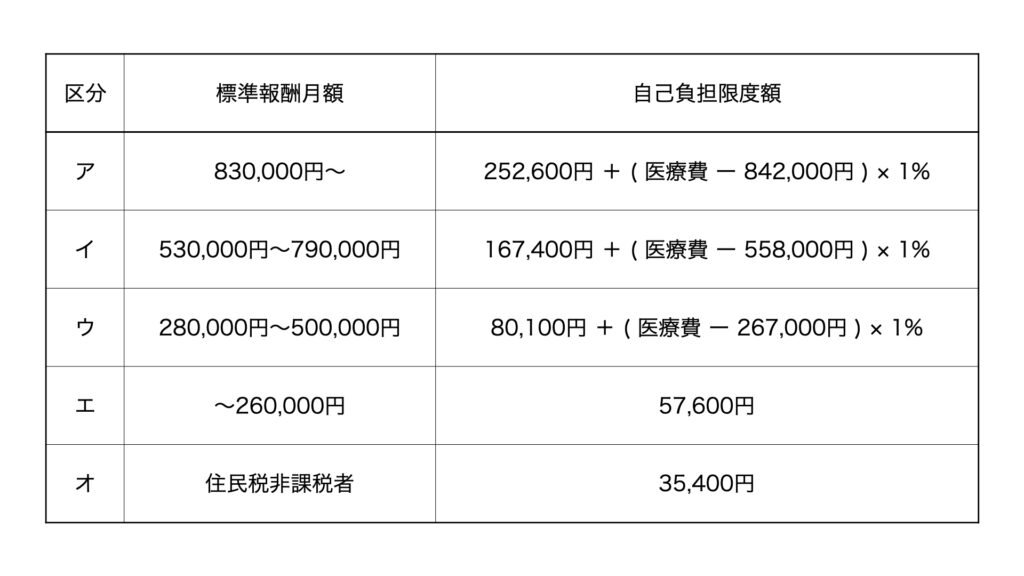

高額療養費の給付

高額な医療費がかかってしまうとき、ある一定以上の医療費は負担しなくてすむ制度です。

自身の標準報酬月額とかかった医療費によって自己負担限度額が変動します。自己負担限度額の計算式は下の表の通りです。

標準報酬月額300,000円の私は区分ウに該当するので、例えば1ヶ月あたり1,000,000円の医療費がかかった場合の自己負担上限額は87,430円になるようです。

傷病手当金

病気やケガで連続3日以上欠勤してしまった場合、欠勤4日目から手当金が支給される制度です。

標準報酬月額を30で割った額を標準報酬日額といい、欠勤した日数分だけ標準報酬日額の67%の額が支給されます。

傷病手当金の支給期間は最長で18ヶ月です。

出産育児一時金

赤ちゃん1人の出産につき420,000円が支給される制度です。

出産手当金

出産のために欠勤し、給与が支払われなくなる場合に手当金が支給される制度です。

出産日以前の42日間と出産日後の56日間、合計98日間は標準報酬日額の67%の額が支給されます。

埋葬料

死亡した場合に50,000円の埋葬料が家族に支給される制度です。

健康保険の保険料の計算方法

健康保険料は以下の式で計算できます。

健康保険料 $=$ 標準報酬月額 $\times$ 健康保険料率

健康保険料率について、勤めている会社や都道府県によって率が異なるのでご自身で調べていただくしかありません。

保険料率を決めるのは組合健保という組織が行っているようです。

私は調べる方法が分からなかったので、健康保険料と標準報酬月額から逆算しました。私の会社は3.7%のようです。

厚生年金保険の保障内容と保険料の計算方法

厚生年金保険の保障内容

厚生年金保険は年金の受給額を増やす保険です。

国民全員が受け取れる年金は基礎年金といいます。厚生年金保険料を納めている人は基礎年金に追加して厚生年金も受け取れるようになります。

基礎年金と厚生年金の受給額は毎年変化しているので正確な金額は分かりませんが、目安は以下のとおりです。

基礎年金の受給額は保険料を納めた期間によって変化します。基礎年金を満額受給するためには40年間保険料を納める必要があり、そのときの受給額は月額65,000円程度です。

厚生年金の受給額は保険料を納めた期間と標準報酬月額によって変化します。以下の式で概算できます。

年間の厚生年金受給額 $=$ 標準報酬月額 $\times$ 厚生年金給付乗率 $\times$ 勤続月数

厚生年金給付乗率は0.5481%です。

標準報酬月額300,000円の私が40年間勤務した場合、厚生年金の受給額は月額65,772円です。

基礎年金の65,000円と合わせて130,772円の年金が受給できます。

厚生年金保険の保険料の計算方法

厚生年金保険料は以下の式で計算できます。

厚生年金保険料 $=$ 標準報酬月額 $\times$ 厚生年金保険料率

厚生年金保険料率について、全員9.15%で固定されています。

ちなみに基礎年金の保険料は月額16500円程度です。

厚生年金保険に加入していない方は基礎年金の保険料を払う必要があります。

厚生年金に加入している方は厚生年金の保険料の中に基礎年金の保険料も含まれているので、厚生年金の保険料だけ支払えば基礎年金の保険料も支払ったことになります。

雇用保険の保障内容と保険料の計算方法

雇用保険の保障内容

雇用保険は失業者を守るための保険です。

雇用保険の保障内容は主に4種類あります。

- 求職者給付

- 就職促進給付

- 雇用継続給付

- 教育訓練給付

求職者給付

失業者の求職活動中に基本手当が支給される制度です。

基本手当とはいわゆる失業手当と呼ばれるもので、求職活動中に前職の給料の50%〜80%の額が支給されます。

受給期間は退職理由や退職時の年齢によって変化しますが、最低90日分、最高330日分が支給されます。

就職促進給付

失業者の早期再就職を促進する制度です。

前述の基本手当の受給期間が残っている状態で再就職すると、就職した日以降の基本手当は受け取れなくなる代わりに就職促進給付が支給されます。

いわば早期再就職のお祝い金みたいなものです。

お祝い金としての一面の他に、前職に比べ条件が悪い職に就いた方への支援という一面もあり、前職より給与が低い職やアルバイトなど雇用が安定していない職に再就職した方へ支給されます。

雇用継続給付

高齢、育児、介護によって労働の継続が困難な場合に支給される制度です。

高年齢雇用継続給付は60歳以降も働く場合、60歳時点の給料に比べて75%未満になった場合に支給されます。支給額は給料の低下率によって変化しますが、最高で60歳以降の給料の15%が支給されます。

育児休業給付は育児のための休業で給料が80%未満になった場合に支給されます。最初の180日間は給料の67%の額が、それ以降は50%の額が支給されます。

介護休業給付は介護のための休業した場合に支給され、給料の67%の額が最高で93日間分支給されます。

教育訓練給付

教育訓練の受講代金の一部が支給される制度です。

教育の種類によって支給額が変わります。一般的な教育に対する支給額は受講費用の20%(上限100,000円)です。

手厚い支給が受けれる教育だと、教育受講期間6ヶ月ごとに受講費用の50%(上限400,000円)が支給されます。

支給対象になる条件は雇用保険の加入期間が3年以上であることです。初めて支給を受ける場合は3年未満でも支給対象となることがあります。

雇用保険の保険料の計算方法

雇用保険料は以下の式で計算できます。

雇用保険料 $=$ 支給額 $\times$ 雇用保険料率

雇用保険料は標準報酬月額ではなく支給額で計算されます。

ページ冒頭に掲載した私の給与明細でいうと支給金合計の金額が計算に使われているようです。

雇用保険料率は業種によって異なります。農林水産、清酒製造、建設の3業種は0.4%です。それ以外の業種は0.3%です。

まとめ

給与から天引きされる保険は病気、ケガ、失業、老後など経済的な危機に備えるためのものです。

ご自身が経済的に困窮する事態になってしまったら、保障の範囲内かどうか確認してみましょう。

コメント欄